反腐利器?中国也在研究的数字货币是个啥东西

来源:国际在线2016-11-16 21:49:01

国际在线报道(记者 易成晨):购物、外卖、打车、转账……电子支付已经慢慢贯穿我们的生活成为常态,那么你有没有想过在未来的中国,纸币完全淘汰的情景呢?其实,推动“无纸化”支付、数字货币的工作,中国已经在进行中了,没有纸币的生活距离我们似乎已经并不遥远。

央行正在推进数字货币研究

央行官网近日发布的央行直属单位2017年度人员招聘岗位信息表显示,中国人民银行印制科学研究所今年计划招聘6名具有硕士或博士学历的专业人士进行数字货币研发工作,再次引起人们对中国数字货币研究工作的关注。

央行官网发布的招聘信息。截图

事实上,央行对数字货币的研究早已开始。媒体报道,央行数字货币研究所筹备组组长、科技司副司长姚前介绍,人民银行从2014年起就成立了发行法定数字货币的专门研究小组,对数字货币相关问题进行前瞻性研究,论证央行发行法定数字货币的可行性。2015年又充实力量,对数字货币发行和业务运行框架、数字货币的关键技术、数字货币发行流通环境、数字货币面临的法律问题、数字货币对经济金融体系的影响、法定数字货币与私人发行数字货币的关系、国际上数字货币的发行经验等进一步深入研究,形成了人民银行发行数字货币的系列研究报告,央行发行法定数字货币的原型方案已完成两轮修订。

在今年1月20日央行召开的数字货币研讨会上,又进一步明确了央行发行数字货币的战略目标,指出央行数字货币研究团队将积极攻关数字货币的关键技术,研究数字货币的多场景应用,争取早日推出央行发行的数字货币。

姚前表示,目前关于法定数字货币的原型系统研发正在进行中,不过至于何时能推出中国的法定数字货币,现在还没有时间表。其原因或包括中国人口太多、体量太大等。此前周小川曾预测,数字货币和现金在相当长时间内会是并行、逐步替代的关系。

数字货币与支付宝等是有区别的

数字货币和我们现在使用的电子支付方式看起来有些类似,但也有较大区别。

比如我们使用支付宝或微信支付时,支付的金额本质上是我们在银行账户上的纸币数额,是纸币的电子形态,手机上显示的“100元”也必然对应着银行里真实的100元纸币。此外,数字货币与虚拟货币也不相同。比如我们熟知的Q币和各类游戏中充值的货币就是虚拟货币,但这些虚拟货币也都是用真实货币购买,其本质也是真实货币的另一种表现形式。

数字货币则不同,它本质上就是一段数据,但经过了极为复杂的算法加密,典型的例子是现在全球知名的“比特币”。区别在于,比特币等这些数字货币都不是由政府发行法定货币,都没有集中的发行方,任何人都有可能参与制造,并在全球流通。而未来中国如果开始使用数字货币,那么一定会是由央行发行和加密的。作为法定货币,国家信用将为其作支撑。

目前包括中国等国的数字货币研究方向多是“区块链”技术,这正是比特币的底层技术。区块链是一串使用密码学方法相关联产生的数据块,每一个数据块中包含了一次比特币网络交易的信息,用于验证其信息的有效性(防伪)和生成下一个区块。通俗一点说,区块链就是利用计算机程序在全网记录所有交易信息的“公开大账本”。

数字货币时代腐败将无所遁形

发行数字货币绝非是赶时髦,而是经济和社会发展到一定程度之后的必然趋势。

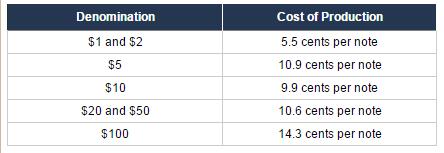

我们平时使用纸币时是否想到,印钞其实也是要花钱的,这包括印钞纸、防伪技术以及人工成本等。比如瑞士法郎的防伪技术全球领先,印钞成本也随之较高。有媒体报道称,一张1000元瑞士法郎的生产成本大约要3到4元人民币。美元的印钞成本则可从美联储网站查到,1美元到100美元面额的纸币印刷成本从5.5美分到14.3美分不等。2016年美联储用于造币及流通的总预算约7.37亿美元,这可不是一笔小钱。

美联储网站上公布的造币成本。网页截图

人民币的生产成本一直是保密的。网络流传的版本中,只算纸张成本一张100元人民币的造价在4毛钱左右,不过这些数字的准确性都有待证实。

甚至造币成本超出币值本身都是有的。

早在1989年美国就出现过“废除1美分硬币”运动,2006年这样的运动再次被发起,因为每1美分硬币的制造要花1.2美分。加拿大也有同样情况,2012年加拿大财政部长表示,“每铸造1枚1分钱硬币,成本是1.5分钱。因此我们将停止铸造1分钱硬币。”还比如,今年上半年委内瑞拉遭遇恶性通胀时,直接不再印刷20、10、5和2面值的玻利瓦尔,因为每印一张都在倒亏钱……

和印钞一样,回收处理旧钞也是一项费时费力的工作。图为废旧残损人民币被回收后粉碎,一些会被送到发电厂焚烧。资料图

当然,除了货币发行成本外,数字货币最大的优势还是体现在高度透明上。传统货币具有一定的匿名性,一张100元钱来自哪里,属于谁都未必确定,而数字货币是通过一定的算法之后,不仅每个货币都有独一无二的编码,而且存储了货币所有者的账号、交易过程等信息。政府等机构便可以根据法律法规对其进行审查,调查资金来源是否合法。在这样情况下,腐败、洗钱、非法交易、偷税漏税等违法犯罪行为将无处遁形。

数字货币也将使央行对货币供给和货币流通的控制力更强更高效,这更有利于保证金融政策的连贯性和货币政策的完整性。

轰动一时的亿元贪官案里,北戴河供水总公司原总经理马超群家里发现的上亿现钞。如果进入数字货币时代,这样的情况或将很难发生。资料图

有专家预言,数字货币时代真正到来时,人们身上带的现金会越来越少,旅行越来越安全,扶贫越来越精准,腐败越来越难以遁形,而小偷也越来越难当。

在这些发达国家,纸币正越来越被“嫌弃”

经济发达人口稀少的国家和地区,推行这样的新技术往往也会更加容易。在欧洲,尤其是北欧一些国家,纸币使用量在近些年来普遍性大幅减少,纸币正越来越“不受待见”。这些国家已走在发展无纸化支付和数字货币的前沿。

挪威:

“现在几乎没有人用现金了,我们必须接受这个事实。挪威已经不再需要现金了。每年花掉35亿(挪威克朗,约合28亿元人民币)去印刷和发行钞票实在是没有必要。”挪威最大银行DNB银行集团副总裁特龙•贝特斯图恩今年年初对媒体表示,目前银行卡和各种数字化手段几乎全部“接管”了挪威的付费方式,一个挪威人一年使用银行卡交付各种费用高达370次,平均每天至少一次。

此外他还称,挪威60%的现金使用未受到政府控制,这些钱都更可能涉及不法交易或洗钱等。

挪威金融服务工会早在2014年就曾表示,挪威目前只有5%的支付活动是通过现金交易完成的,而在家庭日常消费支付中,现金交易更是只占到4%。

在挪威,很多银行现在已经停止受理现金业务了。

丹麦:

据独立支付业务运营商WorldPay的报告显示,银行卡支付已经成为丹麦的主导型支付方式。截至2012年,丹麦84.2%的交易都是通过银行卡完成,电子钱包支付的增长显著。

丹麦政府已经计划在2030年前完全淘汰纸币。

瑞典:

瑞典的现钞流通率近年来也是不断下降,2013年,瑞典干脆取消了其最大面值的钞票。到2014年,该国只有1/5的零售交易依然使用现钞。公交系统通常只接受刷卡,越来越多的酒吧和餐厅也开始拒收现钞。半数的银行不允许现金存款和取款。

比利时:

93%的消费交易已经不用现金。像其他欧洲国家一样,比利时也限制了现金交易的金额。