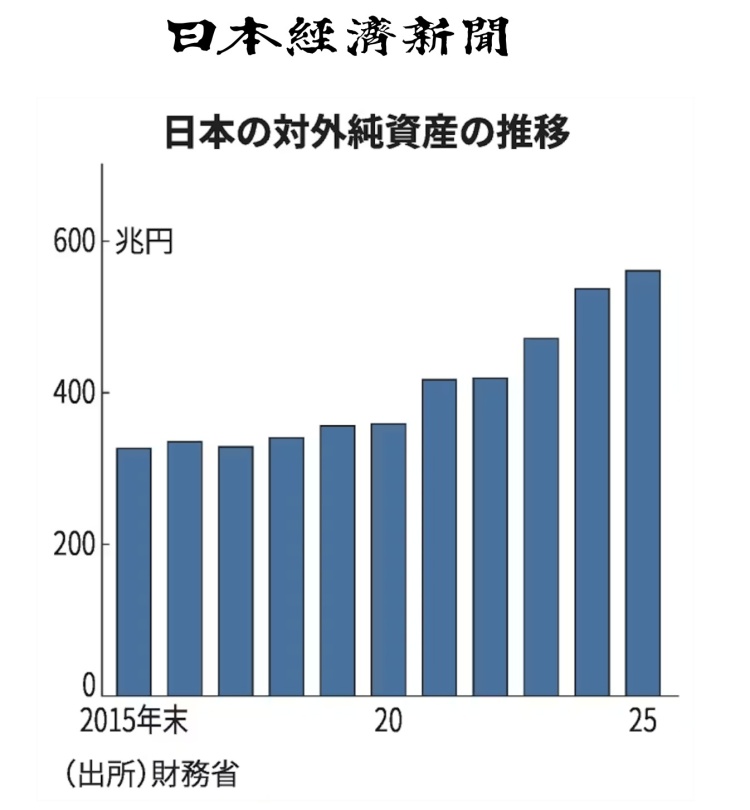

日本财务省5月26日公布数据显示,截至2025年末,日本对外净资产为561.75万亿日元,同比增长4.4%。从国家和地区排名看,日本由全球第二位降至第三位。

对外净资产是指一国持有的海外资产与负债之差,用于评估国家在国际投资中的净债权或净债务地位。

据外媒报道,日本对外净资产排名截至2023年末仍位居全球首位,但在2024年末被德国超越,此次排名进一步下滑。

路透社网站报道截图

对此,中国国际问题研究院亚太研究所特聘研究员项昊宇分析指出,造成这一状况的根本原因在于,日本国内经济的结构性失衡以及增长动能不足,由此引发资产积累模式缺陷,叠加负债端被动扩张,共同形成双重挤压。

首先,日本经济长期陷入“国内萧条、对外扩张”的资本循环陷阱。“少子老龄化”导致日本内需持续萎缩,企业为了寻求更高的回报,加速向海外转移,形成“货物贸易逆差、投资收益顺差”这种脆弱的清偿项目结构。2024-2025年,日本的商品贸易逆差持续扩大,削弱了净资产增长的基础动力。

其次,日本的海外资产结构存在流动性和收益性的失衡——直接投资占比偏高,导致资金沉淀,证券投资以低收益率的债券为主。

再者,日本央行长期维持宽松政策,加之财政赤字货币化,不断推高政府债务,使其占GDP比重已超过240%,这也迫使日本国内机构增持海外资产,以对冲通胀和汇率风险。同时,日元持续贬值侵蚀了资产的实际价值,外国投资者增持日本证券的趋势加速,使负债增速超过资产增速,进一步压缩了净资产扩张的空间。

数据显示,日本对外资产与负债已连续多年“双增”。其中,对外资产余额同比增长8.5%,达到1805.63万亿日元。同时,对外负债余额同比增长10.5%,达到1243.88万亿日元。从二者的增速来看,对外负债的增速超过资产增速。

日本《读卖新闻》网站报道截图

项昊宇指出,这种“高负债、高资产”的模式会带来多重风险。

从汇率风险来看,日本海外资产以美元、欧元计价为主,而对外负债多以日元计价,这种货币错配在日元贬值周期中形成“资产缩水、负债膨胀”的恶性循环。2024至2025年,日元对美元贬值超过10%,直接导致海外资产换算为日元时的实际收益被严重侵蚀;同时,外国投资者持有的日本证券估值上升,进一步扩大了负债规模。更关键的是,日本央行长期面临政策两难:若加息,虽能抑制通胀、支撑汇率,却会推高政府债务的付息成本;若维持低利率,则可能加剧通胀与日元贬值,形成“贬值—通胀—再贬值”的螺旋式风险。

从对外资依赖的风险来看,外国投资者持有日本证券的比例持续提升,使日本金融市场对资金流向高度敏感。一旦全球风险偏好下降或美联储政策转向,可能引发外资集中撤离,导致日股、日债价格暴跌,加剧国内金融动荡。这种风险在日本政府债务高企的背景下显得尤为突出。若外资信心动摇,可能触发债务、汇率、金融市场的连锁危机。而日本央行因长期实施超宽松量化宽松政策,其干预能力已被大幅削弱。

项昊宇进一步指出,日本“海外资产膨胀”与“国内经济萎缩”这对矛盾,源于其产业外迁、资本外流和内需不足形成的结构性循环。核心在于日本国内制度与要素约束导致资本和产业逆向选择,进而引发国家治理层面的深层次挑战。

《日本经济新闻》网站报道截图

日本企业海外收益回流机制存在结构性障碍。日本跨国公司更倾向于将利润留存海外用于再投资,而非汇回国内。2024年,日本海外投资收益返回国内的比例不足30%,海外财富难以转化为国内投资和居民收入。同时,日本金融体系的主银行制及企业治理结构,使资金更倾向于流向大型跨国企业,而中小企业融资困难,难以承接产业转移留下的空白,加剧了国内产业空心化。

这对政府治理合法性形成严峻挑战。一方面,海外资产带来的账面财富与普通民众生活水平提升脱节,日本实际工资增长率已连续多个月为负,社会贫富差距持续拉大。另一方面,日本虽为全球第三大净债权国,政府却无力应对少子老龄化、社会保障不足等民生问题,导致民众对经济政策的信任度持续下滑。

这种纸面繁荣与现实困境的反差,本质上是日本政府国家治理能力下降的体现。若无法建立海外收益向国内民生有效转化的机制,日本政府的治理合法性将面临更加严峻的考验。

来源|总台环球资讯

编辑|罗光旭

签审|李琳

监制|蔡耀远