农村承包土地的经营权抵押贷款试点暂行办法公布

2016-03-24 17:23:49|来源:中国网|编辑:谷士欣

中国网财经3月24日讯 今日(24日),央行官网发布公告,为落实《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》(国发〔2015〕45号)要求,依法稳妥规范推进农村“两权”抵押贷款试点,日前,人民银行会同相关部门联合印发《农村承包土地的经营权抵押贷款试点暂行办法》和《农民住房财产权抵押贷款试点暂行办法》。“两个办法”从贷款对象、贷款管理、风险补偿、配套支持措施、试点监测评估等多方面,对金融机构、试点地区和相关部门推进落实“两权”抵押贷款试点明确了政策要求。

其中,《农村承包土地的经营权抵押贷款试点暂行办法》细则如下:

第一条 为依法稳妥规范推进农村承包土地的经营权抵押贷款试点,加大金融对“三农”的有效支持,保护借贷当事人合法权益,根据《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》(国发〔2015〕45号)和《全国人民代表大会常务委员会关于授权国务院在北京市大兴区等232个试点县(市、区)、天津市蓟县等59个试点县(市、区)行政区域分别暂时调整实施有关法律规定的决定》等政策规定,制定本办法。

第二条 本办法所称农村承包土地的经营权抵押贷款,是指以承包土地的经营权作抵押、由银行业金融机构(以下称贷款人)向符合条件的承包方农户或农业经营主体发放的、在约定期限内还本付息的贷款。

第三条 本办法所称试点地区是指《全国人民代表大会常务委员会关于授权国务院在北京市大兴区等232个试点县(市、区)、天津市蓟县等59个试点县(市、区)行政区域分别暂时调整实施有关法律规定的决定》明确授权开展农村承包土地的经营权抵押贷款试点的县(市、区)。

第四条 农村承包土地的经营权抵押贷款试点坚持不改变土地公有制性质、不突破耕地红线、不损害农民利益、不层层下达规模指标。

第五条 符合本办法第六条、第七条规定条件、通过家庭承包方式依法取得土地承包经营权和通过合法流转方式获得承包土地的经营权的农户及农业经营主体(以下称借款人),均可按程序向银行业金融机构申请农村承包土地的经营权抵押贷款。

第六条 通过家庭承包方式取得土地承包经营权的农户以其获得的土地经营权作抵押申请贷款的,应同时符合以下条件:

(一)具有完全民事行为能力,无不良信用记录;

(二)用于抵押的承包土地没有权属争议;

(三)依法拥有县级以上人民政府或政府相关主管部门颁发的土地承包经营权证;

(四)承包方已明确告知发包方承包土地的抵押事宜。

第七条 通过合法流转方式获得承包土地的经营权的农业经营主体申请贷款的,应同时符合以下条件:

(一)具备农业生产经营管理能力,无不良信用记录;

(二)用于抵押的承包土地没有权属争议;

(三)已经与承包方或者经承包方书面委托的组织或个人签订了合法有效的经营权流转合同,或依流转合同取得了土地经营权权属确认证明,并已按合同约定方式支付了土地租金;

(四)承包方同意承包土地的经营权可用于抵押及合法再流转;

(五)承包方已明确告知发包方承包土地的抵押事宜。

第八条 借款人获得的承包土地经营权抵押贷款,应主要用于农业生产经营等贷款人认可的合法用途。

第九条 贷款人应当统筹考虑借款人信用状况、借款需求与偿还能力、承包土地经营权价值及流转方式等因素,合理自主确定承包土地的经营权抵押贷款抵押率和实际贷款额度。鼓励贷款人对诚实守信、有财政贴息或农业保险等增信手段支持的借款人,适当提高贷款抵押率。

第十条 贷款人应参考人民银行公布的同期同档次基准利率,结合借款人的实际情况合理自主确定承包土地的经营权抵押贷款的利率。

第十一条 贷款人应综合考虑承包土地经营权可抵押期限、贷款用途、贷款风险、土地流转期内租金支付方式等因素合理自主确定贷款期限。鼓励贷款人在农村承包土地的经营权剩余使用期限内发放中长期贷款,有效增加农业生产的中长期信贷投入。

第十二条 借贷双方可采取委托第三方评估机构评估、贷款人自评估或者借贷双方协商等方式,公平、公正、客观、合理确定农村土地经营权价值。

第十三条 鼓励贷款人因地制宜,针对借款人需求积极创新信贷产品和服务方式,简化贷款手续,加强贷款风险控制,全面提高贷款服务质量和效率。在承包土地的经营权抵押合同约定的贷款利率之外不得另外或变相增加其他借款费用。

第十四条 借贷双方要按试点地区规定,在试点地区农业主管部门或试点地区政府授权的农村产权流转交易平台办理承包土地的经营权抵押登记。受理抵押登记的部门应当对用于抵押的承包土地的经营权权属进行审核、公示。

第十五条 因借款人不履行到期债务,或者按借贷双方约定的情形需要依法行使抵押权的,贷款人可依法采取贷款重组、按序清偿、协议转让、交易平台挂牌再流转等多种方式处置抵押物,抵押物处置收益应由贷款人优先受偿。

第十六条 试点地区政府要依托公共资源管理平台,推进建立县(区)、乡(镇、街道)等多级联网的农村产权流转交易平台,建立承包土地的经营权抵押、流转、评估和处置的专业化服务机制,完善承包土地的经营权价值评估体系,推动承包土地的经营权流转交易公开、公正、规范运行。

第十七条 试点地区政府要加快推进行政辖区内农村土地承包经营权确权登记颁证,鼓励探索通过合同鉴证、登记颁证等方式对流转取得的农村承包土地的经营权进行权属确认。

第十八条 鼓励试点地区政府设立农村承包土地的经营权抵押贷款风险补偿基金,用于分担地震、冰雹、严重旱涝等不可抗力造成的贷款损失,或根据地方财力对农村承包土地的经营权抵押贷款给予适当贴息,增强贷款人放贷激励。

第十九条 鼓励试点地区通过政府性担保公司提供担保、农村产权交易平台提供担保等多种方式,为农村承包土地的经营权抵押贷款主体融资增信。

第二十条 试点地区农业主管部门要组织做好流转合同鉴证评估、农村产权交易平台搭建、承包土地的经营权价值评估、抵押物处置等配套工作。

第二十一条 试点地区人民银行分支机构对开展农村承包土地的经营权抵押贷款业务取得良好效果的贷款人加大支农再贷款支持力度。

第二十二条 银行业监督管理机构要统筹研究,合理确定承包土地经营权抵押贷款的风险权重、资本计提、贷款分类等方面的计算规则和激励政策,支持贷款人开展承包土地的经营权抵押贷款业务。

第二十三条 保险监督管理机构要加快完善农业保险政策,积极扩大试点地区农业保险品种和覆盖范围。通过探索开展农村承包土地的经营权抵押贷款保证保险业务等多种方式,为借款人提供增信支持。

第二十四条 各试点地区试点工作小组要加强统筹协调,靠实职责分工,扎实做好辖内试点组织实施、跟踪指导和总结评估。试点期间各省(区、市)年末形成年度试点总结报告,要于每年1月底前(遇节假日顺延)以省级人民政府名义送试点指导小组。

第二十五条 人民银行分支机构会同银行业监督管理机构等部门加强试点监测、业务指导和评估总结。试点县(市、区)应提交季度总结报告和政策建议,由人民银行副省级城市中心支行以上分支机构会同银监局汇总,于季后20个工作日内报送试点指导小组办公室,印送试点指导小组各成员单位。

第二十六条 各银行业金融机构可根据本办法有关规定制定农村承包土地的经营权抵押贷款业务管理制度及实施细则,并抄报人民银行和银行业监督管理机构。

第二十七条 对于以承包土地的经营权为他人贷款提供担保的以及没有承包到户的农村集体土地(指耕地)的经营权用于抵押的,可参照本办法执行。

第二十八条 本办法由人民银行、银监会会同试点指导小组相关成员单位负责解释。

第二十九条 本办法自发布之日起施行。

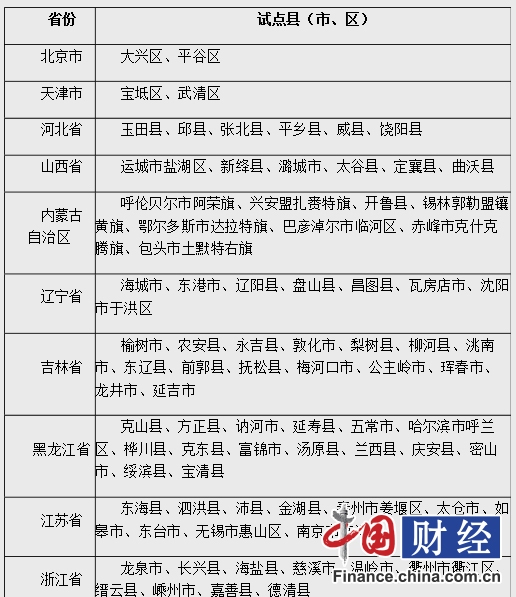

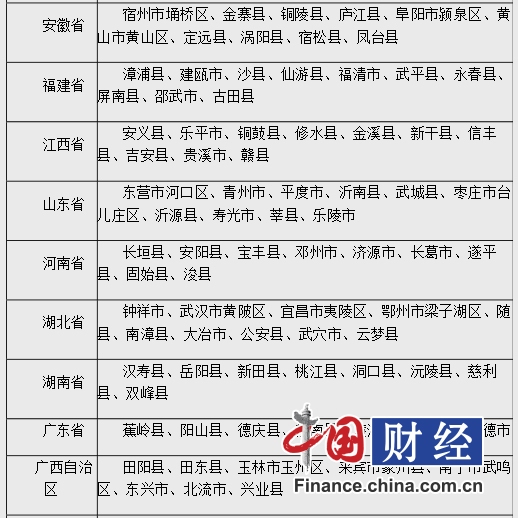

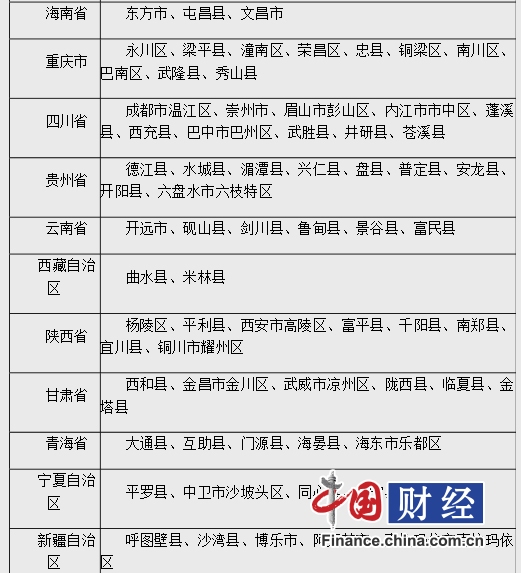

附:农村承包土地的经营权抵押贷款试点县(市、区)名单

京公网安备 11040102700187号

京公网安备 11040102700187号