财政部部长楼继伟:义无反顾推进房地产税制改革

2016-07-24 04:03:05|来源:京华时报|编辑:韩基韬

原标题:义无反顾推进房地产税制改革

对于外界关注的房地产税改革,昨天,财政部部长楼继伟在G20税收高级别研讨会上表示,应该积极推动房地产税制改革,解决收入分配问题,这是一个难题,但也义无反顾地要做。京华时报记者赵鹏

□税改重点在两个方面推进税制改革

对于鼓励创新的税收政策,楼继伟表示,中国重点在两个方面推进税制改革,一是全面推开营改增试点,即把遗留的金融、建筑、房地产、生活服务业等行业的营业税改为增值税,鼓励行业细化分工和创新;二是推出企业所得税研发费用加计扣除政策,包括给予研发企业和研究机构科研人员股权激励。

同时,他强调中国的税收政策还力求兼顾公平和共享,如实施起征点政策将税收优惠惠及更多小微企业,即企业收入或营业额低于某个点可免征税。

不过,楼继伟坦言,目前这一政策执行过程中尚有漏洞,从兼顾包容性和公平分配的角度看,更有效的税收政策还是推进所得税和房地产税改革。他表示,尽管推进两项改革仍面临诸多困难挑战,但无疑是中国下一步税制改革的重要任务。

北京大学财经法研究中心主任、北京大学法学院教授、中国法学会财税法学研究会会长刘剑文在就相关问题接受京华时报记者采访时表示,房地产税出台还要渡过厘清构成要素、立法模式等七大难关,可能要到下届全国人大任期内才能解决这一问题。他同时建议房地产税应税率从低,并适度放权给地方,允许省级人大制定不同的征缴办法和税率等实施细则。

此前,全国人大财经委员会副主任委员郝如玉在今年7月初举行的第十届“中国经济增长与周期”论坛上也曾透露,目前大家关心的房地产税仍在起草过程之中,操作难度很大。

□解读 1

房地产税法草案何时提交审议?

不排除要到下一届全国人大任期内提交

京华时报:对于公众较为关注的房地产税法草案,何时才会被提交全国人大加以审议?

刘剑文:本届人大最后一次常委会预计将在2018年2月召开,但在这次换届会议上,可能会很难提交审议房地产税法的草案。因此,考虑到目前房地产税法草案在税率和征收范围等构成要素,以及是否给予地方一定自主权等立法模式方面,可能很难在短期内让各界达成相对接近的共识,因此不排除房地产税法的草案要到下一届全国人大任期内,才能够得以解决。

同时,对于这样一个涉及民生利益的重要税种,很可能要历经四审才能出台,因此房地产税从出台到实施,绝对不是一个短期内就能实现的问题。包括房地产税征收的前提条件、构成要素和立法模式等诸多方面,任何其中一项分支因素没有得到妥善解决,都随时可能阻碍房地产税的立法和出台实施。

2 房地产税迟迟未出对百姓是件“好事”吗?

晚一点出台可避免出现原则性重大问题

京华时报:虽然争议极其大,但人社部已明确今年就将拿出延迟退休方案。作为另一项事关百姓切身利益的政策,房地产税迟迟未能出台是否应该算是一件“好事”?

刘剑文:考虑到房地产税法草案从讨论到通过还有一个过程,通过一个相对较长的时间再正式立法出台房地产税,也是一件好事。因为在很短的时间内就仓促推出一个新税种,后续可能在执行中出现很多问题难于解决。因此房地产税晚一点出台,会有助于避免出现一些争议性极大的原则性问题或者其他重大问题。

3 新税种出台主要难点在哪些方面?

首要难点是需明确自身定位与功能

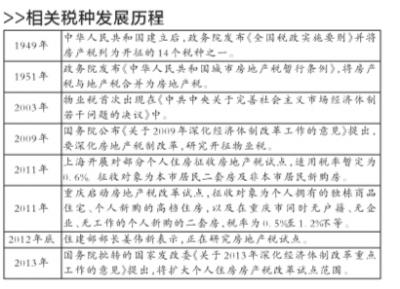

京华时报:从2003年提出物业税开始,房地产税已历经13年之久尚未正式出台,这一新税种出台的主要难点在哪些方面?

刘剑文:房地产税要出台的首要难点是需要明确自身的定位与功能。对于我国需要什么性质的房地产税,我认为它应该兼具调节分配社会收入的功能,优化我国税制的功能,促进财产税体系完善的功能,形成地方新的主体税种的功能。相对来说,调节房价其实只能算是房地产税的一项辅助功能。

其次,当前房地产税与土地出让金之间的矛盾尚未解决。我国准备征收的房地产税,是土地国有制下对私人住宅征收的财产税。换言之,在国家拥有土地的情况下,为何要再向个人征收房地产税,这种模式在国际上很罕见。因此当前土地使用权和房屋所有权相分离的问题,较难解决。

第三,房地产税及与其相关税种的内部体系需要厘清,包括房地产税及土地增值税、土地使用税和契税这四项税种。例如房地产税出台了,土地增值税还要不要?由于当前土地增值税调节市场的能力有限,征收也不够规范,开发商甚至可以转嫁税负。因此可以考虑将现有的房产税和土地增值税等相关税种合并为房地产税。

第四,目前关于房地产税的构成要素,争议还很大。这包括了房地产税的税率和征税、免征范围,以及征税办法等。例如税率该从低还是从高,是按套还是按面积征收等问题都需要加以明确。

第五,征收房地产税的一些前提条件正亟待加以完成。我国全面完成不动产登记是实施房地产税的前置基本条件之一,这个摸底工作完成后,才能按照存量数据相对科学地制定政策并加以实施。同时,房产价格的评估体系需要建立并加以完善,这也是征税所需的必要条件之一。

第六,关于房地产税的立法模式也需要清晰地确立起来。房地产税是统一通过中央层面的立法决定一切必要因素,还是可以适当赋予地方一定的立法决定权限,这个问题在房地产税法草案在提交全国人大审议前,应该予以明确。

最后,由于营业税改征增值税的基本完成,地方财政原有的第一大税种营业税已经消失。因此房地产税在一定程度上承担着形成地方新的主体税种的功能。这也要求房地产税应该能够在一定程度上保障地方的财政收入,如果暂时不能保障,中央是否要加大对于地方财政的转移支付力度,进而保证地方的财力平衡,也需要有关方面一个明确的态度。

□焦点

房地产税率设置应以减轻个人税负为考量

公众对于房地产税最大是关注点还是集中在税率等问题上,被问及“对于税率的设置有何建议”时,刘剑文称:“我认为即使推出房地产税,也要优先保障公众的生存权。因此对于房地产税的税率设置,应该以降低税率和减轻个人税负为重要的考量。”

此前房地产税已先行在上海和重庆两地试点征收,两地也采取了不同的征缴办法和税率。房地产税是应该全国一盘棋统一税率和征收范围,还是各地可因地制宜自行确定征缴办法?对此,刘剑文称,这方面建议全国人大能够在一定程度上放权。由于各地物价、房价差异较大,各地财政水平不一,因此建议全国人大就房地产税立法时只制定统一的框架性规定,适度放权给地方,允许各地省一级人大常委会制定不同的征缴办法和税率等实施细则。

取消土地出让金短期内很难加以改革

目前我国地方政府的财政收入较为依赖土地出让金。财政部数据显示,2015年全国土地出让收入33657亿元,同期全国财政收入152217亿元。虽然业内有观点认为房地产税取代土地财政将是大势所趋,但房地产税落地实施的同时,土地出让金就会被取消吗?

对此,刘剑文表示,如果房地产税刚刚推出,就让房屋持有人来承担这几万亿元的土地出让金,恐怕还不能一蹴而就。对于收取土地出让金这种方式,短期内恐怕还很难加以改革。不过,有关部门在对房地产税立法的过程中,一定要对房地产税和土地出让金这二者进行一体化思考和研究。

还有一种观点认为,由于税务部门人手不足等因素,可以考虑让房产中介组织代缴房地产税。“类似单位为职工代扣代缴个人所得税,这种方式出于对房产中介的诚信程度、职守操守和业务能力等水平相对偏低等问题的考虑,肯定是不适宜的。”刘剑文说,不过,届时如果个人有需求,房产中介倒是可以考虑推出协助房产持有人办理房地产税缴纳手续的服务。同时有关部门可以考虑采取多样化的征缴方式,例如既包括税务部门主动征收,也可以由个人自行缴纳或者委托他人、中介协助缴纳等。

□记者观察

房地产税出台应更严谨

影响一项政策出台速度的关键因素之一,就是政策影响领域内利益问题的界定。与房地产税不同,营业税改征增值税从试点之初,其政策初衷便被明确为减轻纳税人负担,解决这两项税种间部分重复征税的问题。有关部门多次公布精准测算的减税金额,也一再印证了这一点。

这样一项减税政策在当前居民收入分配失衡的前提下,无疑相比于增税政策更得人心也更易于推行。

而对于房地产税来说,被不少人认同为一项增加个人税收负担的新增税种。但作为推高房价因素之一的土地出让金,则尚未得到有关部门关于其会取消的任何正式表态。

当前,我国正通过清费、降价、减税等一系列举措为企业和个人减负。全国人大财经委员会副主任委员郝如玉在第十届“中国经济增长与周期”论坛上也曾提到,“西方国家的税收为什么抵触小,它的社保非常发达。”

然而近日人社部已经明确,按照工作计划,今年将拿出延迟退休方案。同时,研究退休职工缴医保一事也被提上议事日程。曾有业内专家认为,我国似有社保去福利化过快之嫌。

在社保福利可能有所降低的前提下,房地产税的立法进程中,各项因素达成共识的过程可能更加艰巨,出台过程应该更加严谨。

京公网安备 11040102700187号

京公网安备 11040102700187号