我国外汇储备是充裕的(读数·发现经济运行的轨迹)

制图:张芳曼

1月21日,国家外汇管理局公布了2015年12月银行结售汇和银行代客涉外收付款等数据,国家外汇管理局新闻发言人王春英就相关问题回答了记者提问。

跨境资金流动总体呈现净流出态势,四季度流出压力较三季度有所缓解

数据显示,2015年,银行结汇较2014年下降9%,售汇增长24%,结售汇逆差4659亿美元;银行代客涉外收入较2014年微降0.8%,支出增长6%,涉外收付款逆差2009亿美元,其中,涉外外汇收付款逆差2538亿美元。

从银行结售汇数据看,一季度逆差914亿美元,二季度逆差收窄至139亿美元,三季度逆差扩大至1961亿美元,四季度逆差回落至1644亿美元。从银行代客涉外外汇收付款数据看,一至四季度逆差分别为253亿、16亿、1637亿和631亿美元,四季度外汇净流出较三季度下降61%。

“我国跨境资金流动总体呈现净流出态势,四季度流出压力较三季度有所缓解。”王春英表示,2015年,银行结售汇和代客涉外收付款总体均呈现逆差,跨境资金流动呈现较大波动。同时,企业积极偿还境内外汇贷款和跨境融资,有序释放高杠杆经营和货币错配风险,藏汇于民稳步推进,企业“走出去”对外投资加快。

近期,我国跨境资金流动形势发生较大变化,对此,王春英表示,当前跨境资金流动主要对应着我国对外资产负债结构的调整。目前,我国国际收支状况基本平稳,跨境资金流动风险总体可控。

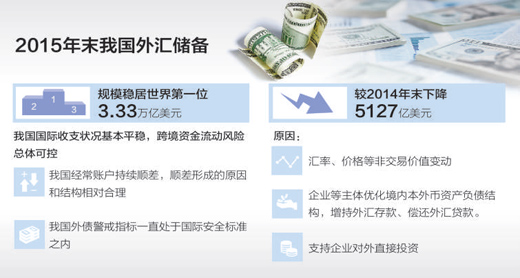

一方面,我国经常账户持续顺差,顺差形成的原因和结构相对合理,而且外汇储备规模仍稳居世界第一位,2015年末为3.33万亿美元,正常的国际收支支付完全有保障。同时,近期部分企业主动进行资产负债结构调整,有利于降低未来的外债偿还风险。

另一方面,多年来我国外债警戒指标一直处于国际安全标准之内。例如,去年9月末,我国本外币全口径短期外债余额与外汇储备余额之比为29.1%,较去年3月末下降2.5个百分点,远远低于100%的国际安全标准。

随着人民币汇率市场化形成机制不断完善,外汇储备上下波动可能成为新常态

2015年末,我国外汇储备余额较2014年末下降5127亿美元,减少的外汇储备去哪了?

王春英分析,影响外汇储备规模变动的因素较多,既包括央行在外汇市场的操作,也包括外汇储备投资资产的价格波动、汇率变化以及储备支持“走出去”的资金运用等。

一方面,汇率、价格等非交易价值变动使得外汇储备账面价值减少逾千亿美元,这不同于实际的外汇从外汇储备中流出。去年前三季度,因外汇市场供求买卖形成的外汇储备资产累计下降2272亿美元;而同期外汇储备账面余额减少3289亿美元,意味着汇率折算等估值因素导致外汇储备账面价值减少1017亿美元。由于美元作为外汇储备的计量货币,其他各种货币相对美元的汇率变动也会导致外汇储备规模变化。

另一方面,我国企业等主体优化境内本外币资产负债结构,增持外汇存款、偿还外汇贷款。2015年,企业、个人外汇存款分别增加249亿和184亿美元,境内银行为满足企业远期保值需求净增持外汇头寸1024亿美元。

王春英强调,根据国际货币基金组织关于外汇储备的定义,外汇储备在支持“走出去”等方面的资金运用记账时也会从外汇储备规模内调出。

“国内外经济金融环境依然复杂多变,外汇储备上下波动属于正常现象。”王春英表示,未来随着人民币汇率市场化形成机制不断完善,国际收支趋向基本平衡,储备规模上下波动可能成为新常态。

外汇储备持续下降,其流动性是否会耗尽?王春英分析,外汇储备规模的增减是宏观经济运行的结果。近期外汇储备规模的变动,主要体现了境内主体本外币资产负债的适应性调整,其中蕴藏着一些积极信号,未来变化需要理性看待。

从负债角度看,我国对外偿债风险有序可控。去年9月末,我国1.53万亿美元的外债余额中,5063亿美元为中长期外债,短期外债中近一半是与贸易有关的信贷。

从资产角度看,企业是藏汇于民的重要主体,并且以对外直接投资为主,近年来已取得较大进展。去年9月末,我国市场主体的对外直接投资资产较去年3月末上升了525亿美元。

王春英认为,总体来看,无论是以绝对金额,还是各种充足性指标进行衡量,我国外汇储备都是充裕的。

美联储加息不会改变我国国际收支中长期保持基本平衡的格局

近期,美联储重启加息,该如何看待美联储加息对我国跨境资金流动的影响?王春英认为,美联储加息将推动我国市场主体相关的资产负债结构顺周期调整,这是市场规律,也是必然现象。

“美联储加息将给新兴经济体普遍带来一定挑战,但我国抵御外部冲击的能力相对较强。”王春英表示,从我国情况看,经济基本面总体良好,在经济体量已经较大的情况下,经济增速仍位居世界主要经济体前列,而且国内经济产业结构多样,潜力大、韧性强、回旋余地大,金融体系总体稳健;国际收支运行平稳、健康,货物贸易、经常账户持续顺差。美联储加息不会改变我国国际收支中长期保持基本平衡的格局。

王春英分析,此轮美联储加息的目的是货币政策正常化,而非给过热经济降温,并且还需要考虑美国经济金融运行直接或间接受到的影响,包括其他经济体在溢出效应下的相关变化也可能反过来影响美国。因此,美联储加息可能是一个缓慢谨慎且符合预期的过程,美元指数在加息前后也是有波动的,部分市场影响可能会逐步消化。

“我国跨境资金流动从根本上还是由国内经济基本面决定。”王春英认为,未来几年,随着我国经济结构的优化升级、深化改革红利的逐步释放,国内经济有望在调整到位后企稳回升,进一步奠定我国国际收支基本平衡的基础。

《 人民日报 》( 2016年01月22日 10 版)

京公网安备 11040102700187号

京公网安备 11040102700187号