证监会深夜暂停熔断机制 155分钟人均亏10万

四次熔断 原因分析

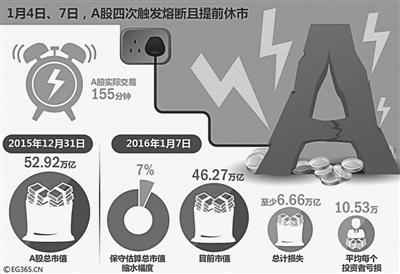

昨日(7日)沪深A股开市后300指数暴跌5.38%,触发熔断机制,全天仅交易15分钟。加上首个交易日,A股创下了155分钟人均亏损10万元的纪录。随后,证监会发布大股东减持新规,三个月内大股东通过二级市场减持上限1%

昨日(7日)早盘沪深A股大幅低开,开盘仅12分钟,沪深300指数暴跌5.38%,触发熔断机制,两市暂停交易15分钟。9时57分起开始恢复交易后,股指直线下探,沪深300指数达到7%的阈值,再次触发熔断,A股提前收市。全天交易仅15分钟,创造A股有史以来最早的收盘纪录。中午,证监会紧急发布大股东减持新规。

股民

15分钟A股市值蒸发3.6万亿元

昨日早上,沪深A股大幅低开,股民陈先生在经历了新年第一次熔断之后,本来已经在周二空仓,但周三陈先生持有的股票却涨停了。昨日早市,为了不再踏空,陈先生在集合竞价阶段又杀入了股市。

然而,10分钟以后,陈先生持有的股票已经下跌超过7%,眼看着沪深300指数再次触发了熔断机制,由于A股的T+1交易制度,陈先生无法卖出持有的股票,只好眼看着持有的股票被打上了跌停板,随着恢复交易仅几分钟以后再次触发熔断机制,A股提前收盘。“很气恼,也松了一口气,一天不用看盘了。”陈先生自嘲道。

1月4日,即今年首个交易日A股熔断后,市值一日蒸发4.24万亿元,而昨日交易仅15分钟,市值蒸发达到3.6万亿元。据数据统计,去年最后一个交易日收盘时A股总市值约为52.92万亿元,只经过短短四个交易日,A股目前的市值已经下降为46.27万亿元,市值蒸发约为6.66万亿元。

按2015年最后的交易日A股持仓投资者数量5026.28万人来计算,这四天平均每个股民亏损约为10.53万元。

基金

多家基金公司请求改进熔断机制

今年开市以来四个交易日就触发了四次熔断机制,那么基金经理们是如何应对的呢?昨日,北京一名基金经理表示,熔断机制实施以后,公司曾对此做了专门的培训,要求大家对仓位控制更加严格,特别是要注意个股的流动性。由于熔断机制带来的流动性问题,现在基金经理更青睐大盘蓝筹股。

针对熔断机制本身,多名基金经理对北京青年报记者表示,在A股个股10%涨跌停制度的前提下,熔断机制显得有些多余,况且从目前市场的反馈效果来看,并未达到稳定市场情绪的效果,市场的反应甚至和机制设计的初衷出现背离。

另据报道,在1月4日首日触及二次熔断后,已有多家基金公司向基金业协会反馈意见,请求改进新实行的熔断机制。基金业已经有高层出面向证监会游说,以期改进现有机制。但昨日北青报记者致电中国基金业协会,相关负责人却表示并不知情,但承认目前正在收集市场对此的反馈。

那么,熔断机制被触发以后,是否影响到基金的申购赎回呢?北青报记者了解到,若发生指数熔断且上海证券交易所、深圳证券交易所当日15:00前均恢复交易的,基金公司旗下所有开放式基金的申购赎回均不受影响;但如果发生指数熔断且上海证券交易所或深圳证券交易所指数熔断至当日15:00,则投资范围中包含有指数熔断品种的基金,可能无法按照当日申购、赎回、基金转换等业务申请进行处理。

券商

没能“提前下班”反而在加班

昨日A股再度熔断提前收盘之后,网上的段子手们又开始调侃营业部员工又要“提前下班”了。但昨日北青报记者采访的多家证券公司营业部均表示,他们不仅没有提前下班,反而在加班。股民们认为他们放假了是不了解他们的工作,除了证券经纪业务之外,他们还有财富管理、理财、私募托管和股票质押等大量业务。“这些业务甚至分量比经纪业务还重,怎么会提前下班呢?”

昨日,北京东三环附近的一家证券营业部甚至全体加班,紧急开会。据了解,该营业部有部分两融客户由于担保比例濒临警戒线,非常着急,证券公司方面也只好加班研究这种情况,并与客户做相应的沟通。

中信证券呼家楼营业部的一名业务经理称,连续触发熔断机制之后,他接到了几名客户的电话都是问:“是不是股灾又来了?回答这个问题需要技巧,目前更多是要安抚客户的情绪。”

在昨日上午银河证券的电话会议中,银河证券首席策略分析师孙建波强调,开年以来股市暴跌引发的两融爆仓风险已不容忽视。目前,场外配资清理基本结束,但场内融资余额仍然较高,股市连续暴跌容易引发此类资金的风险。Wind咨询数据显示,自2015年12月31日起,融资盘已连续四个交易日净流出。截至昨日,沪深两市融资融券余额达1.13万亿元。后续若市场持续下跌,两融风险将逐步暴露。

银行

持续暴跌“股权质押”面临风险

昨日,有消息称有银行开始核查股权质押,要求各位风险经理关注所经管团队股票质押业务质押率,是否初级警戒线并汇总汇报。昨日北青报记者致电包括中信银行、民生银行在内的多家银行的业务经理,均表示并未接到此类通知。但在去年股灾之后,银行高度重视股权质押业务的相关风险,并经常进行相应的压力测试。

在去年6月末到7月份的股灾中,多家银行都曾自总行层面布置各分行和总行营业部,对股权质押授信情况进行紧急风险排查。排查的内容包括质押了什么股票、质押了多少、批复的质押率、初始的质押率、警戒线和是否达到警戒线、补仓线和是否达到补仓线、达到警戒线采取的措施、达到补仓线是否追加担保等。

最新消息

证监会坦承:熔断机制没达到预期效果

本报讯(记者 朱开云)昨日,证监会深夜发文,暂停指数熔断,上交所、深交所以及中金所三大交易所于今日起暂停实施指数熔断相关规定。

证监会新闻发言人邓舸称,引入指数熔断机制的主要目的是为市场提供“冷静期”,避免或减少大幅波动情况下的匆忙决策,保护投资者特别是中小投资者的合法权益;抑制程序化交易的助涨助跌效应;为应对技术或操作风险提供应急处置时间。熔断机制不是市场大跌的主因,但从近两次实际熔断情况看,没有达到预期效果,而熔断机制又有一定“磁吸效应”,即在接近熔断阈值时部分投资者提前交易,导致股指加速触碰熔断阈值,起了助跌的作用。权衡利弊,目前负面影响大于正面效应。因此,为维护市场稳定,证监会决定暂停熔断机制。

邓舸表示,引入熔断机制是在2015年股市异常波动发生以后,应各有关方面的呼吁开始启动的,有关方案经过了审慎的论证并向社会公开征求了意见。熔断机制是一项全新的制度,在我国没有经验,市场适应也要有一个过程,需要逐步探索、积累经验、动态调整。下一步,证监会将认真总结经验教训,进一步组织有关方面研究改进方案,广泛征求各方面意见,不断完善相关机制。

沪深交易所在2015年9月公布指数熔断机制规则征求意见时曾表示,引入指数熔断机制,是“为防范市场大幅波动风险”。证监会在12月初的新闻发布会上,表示引入熔断机制,目的是为市场在大幅波动时提供“冷静期”。实践结果却与原来的预想相背离,仅仅实施了四天就宣告终结。

资料显示,证监会主席肖钢第一次公开提及熔断,是在2013年11月举行的第四届“上证法治论坛”上。彼时的一个背景是“光大乌龙指”事件引发各方对熔断机制及交易取消机制的讨论。谈及熔断机制时,他举例称,当交易出现特别异常情况时,如2分钟内股票暴涨5%,就要暂停交易10分钟,有些交易需要取消,这在一些境外市场是普遍做法。

另外,中国金融期货交易所发布的通知中称,《沪深300股指期货合约》、《上证50股指期货合约》和《中证500股指期货合约》中的每日价格最大波动限制由“上一个交易日结算价的±7%”调整为“上一个交易日结算价的±10%”。

监管应对

证监会:出台“减持规定”并不意味着“国家队”将退出

昨日中午,证监会紧急发布《上市公司大股东、董监高减持股份的若干规定》,规定自1月9日起施行。根据新规,上市公司大股东计划通过证券交易所集中竞价交易减持股份,应当在首次卖出的15个交易日前预先披露减持计划。证监会上市部相关负责人表示,按时间推算,2月份之前不会有大股东通过竞价交易减持股份。

规定明确,上市公司大股东在三个月内通过证券交易所集中竞价交易减持股份的总数,不得超过公司股份总数的1%。若按证监会2014年至2015年6月底间统计的数据测算,大股东在沪深交易所集中竞价减持的77%的股份将受到减持限制。

在保障大股东、董监高转让股份权利方面,减持规定明确大股东减持其通过二级市场买入的上市公司股份不受本次发布的规定限制。同时,规定还为大股东保留了大宗交易、协议转让等多种减持途径。此外,规定还设置“防规避”条款,专门遏制相关主体通过协议转让“化整为零”、“曲线减持”;并区分不同情形,从证券交易所自律监管和中国证监会行政监管两个层面,明确了监管措施和罚则。

针对市场的猜测,证监会还表示,出台“减持规定”,并不意味着中国证券金融公司等“国家队”即将退出,其稳定市场的职能也不会发生改变。今后,证监会将继续把稳定市场、稳定人心、防范系统性风险作为目标,全力做好相关工作。

证监会出台的新规受到了部分市场人士的称赞。英大证券首席分析师李大霄表示,不超过1%减持的措施将会非常有效,市场也将很快稳定。李大霄甚至在自己的微博表示,婴儿底2为3115点,3000点将是A股的地平线。

供图/视觉中国

热点追访

A股再次熔断的推手到底是什么?

昨日,A股时隔两天之后再次触发熔断,到底是何原因造成?市场如此恐慌,新实施的熔断机制是推手?针对这两个社会各界关注的热点问题,北青报记者昨天进行了多方采访。

热点1:到底是什么触发A股再次熔断?

市场人士认为,最直接的原因就是1月8日到期的大小非减持禁令,管理层此前在股市首次触发熔断之后曾透露将有另行规定减持规则,但之后没有任何实质性政策出台。

另外,尽管证监会要求大股东们理性减持,但目前只有为数不多的公司响应,这给市场带来了不安定的因素。

欧美股市的大跌给市场带来压力,前晚美国三大股指普遍下跌均超过1%。离岸人民币昨日早上延续此前三天跌势,一度大跌逾650点至6.7600元,也是昨日股市暴跌的触发点之一。虽然此后上演“V”字反转行情,但此时A股已两次触发熔断机制,处于收盘状态。

另外,注册制实施进度超出市场预期,注册制实施至少会引起小盘股大幅扩容,对市场构成压力。据相关媒体消息,注册制具体实施方案或将于本月落定。昨日,小盘股大量跌停,创业板跌幅高达8.58%,或与注册制的利空有重要关联。

周三国际油价的暴跌也被市场人士视为一大利空。周三国际油价双双跌破35美元/桶关口,重挫逾5%,为2004年以来首见。沙特和伊朗断交事件令石油输出国组织减产协议化为泡影,同时美国上周汽油库存意外飙升。

热点2:熔断机制是市场恐慌制造者?

在昨日A股在极短的时间内连续触发熔断机制,多名市场人士认为,起到作用基本上是助涨助跌,这跟原来让市场冷静的初衷相悖。相比上涨,市场下跌更容易导致集体性的非理性行为。

西南证券研究发展中心分析师表示,一旦熔断机制启动,抄底资金就无法再进入股市,当天的行情就被单向固化,市场越来越呈现单边波动的特征。

北京大学金融与产业发展研究中心秘书长黄嵩也公开反对熔断机制。黄嵩认为,中国股票市场已经有了10%的涨跌停板,设置指数熔断机制的阈值最大不能超过10%,否则就永远不会触发。在10%的范围内设置熔断阈值,只能是既低又间隔小的阈值。从这个角度看,10%的涨跌停板制已是目前比较理想的熔断机制,在此基础上再加设指数熔断机制,弊大于利。

另外,A股熔断阈值的设置易引发“磁吸效应”。磁吸效应描述的是当价格接近熔断阈值时,熔断阈值会像一块磁铁将价格加速吸向熔断阈值的现象,其原因是投资者惧怕暂停交易导致的流动性缺失而改变交易行为。中国熔断机制的两级阈值间隔仅为2%,远小于美国的6%和7%。过小的阈值间隔,加上磁吸效应,使得原本是冷静期的15分钟暂停交易,反而成为恐慌期。

虽然多数市场人士不看好熔断机制,但英大证券首席分析师李大霄表示,它本身其实就是防止市场大幅波动的,延缓涨跌时间,对市场影响并没那么大,将股市下跌归因于熔断机制是很不客观的,主要还是因为市场本身的内在逻辑。

李大霄称,目前最重要的是稳定市场情绪,防止再度向下熔断,对投资者信心造成重大打击,关键是找到市场下跌的内在原因,监管层目前已经开始对症下药了。本组文/本报记者 朱开云

京公网安备 11040102700187号

京公网安备 11040102700187号